国际证券

股指期货如何交易(股指期货怎样交易)

2025-07-21

2025-07-21  浏览次数:

次

浏览次数:

次  返回列表

返回列表目录:

1.股指期货怎么操作和交易

2.股指期货的交易流程

3.股指期货的操作方法

4.股指期货的操作技巧

5.股指期货怎么买卖交易

6.股指期货入门与技巧

7.股指期货交易入门知识

8.股指期货的交易方式

9.股指期货怎么操作和交易收费吗

10.股指期货交易步骤

1.股指期货怎么操作和交易

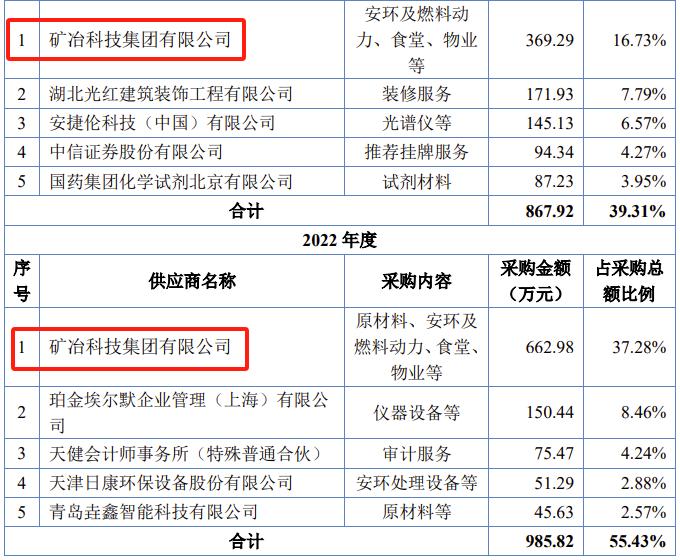

北矿检测已过会,但疑惑重重!一、控股股东既是第一大供应商又是前三大客户,北矿检测独立性成谜北矿检测的大股东是矿冶科技集团,持股87.64%,按理说,背靠国资背景,公司该更规范才是,可偏偏在“独立性”上栽了跟头——控股股东不仅是它的大客户,还是第一大供应商,这关系比“夫妻店”还紧密。

2.股指期货的交易流程

先看销售端:2022年到2024年,矿冶集团分别是公司第一大、第一大、第三大客户,贡献的收入占比6.23%、5.09%、2.79%2024年突然从第一降到第三,难不成是公司怕关联交易太显眼,“调整”了客户排名?。

3.股指期货的操作方法

再看招股书的解释:“矿冶集团是我国矿冶领域的研究机构,我们为其提供检测服务有合理性”可检测服务又不是“独家生意”,凭啥非要找控股股东做?这么多上市大检测机构,例如华测等,难道矿冶集团就不能找华测做?更关键的是,2022年之前,双方关联交易还包括原材料、劳保品采购,后来改成安环、燃料动力”。

4.股指期货的操作技巧

应该提供第3方的独立评估报告,证明北矿检测与控股股东之间的交易,价格公允。否则,韭菜们完全有理由质疑虚增营收虚增利润的可能!

5.股指期货怎么买卖交易

再看采购端:矿冶集团连续三年都是公司第一大供应商,2022年采购占比高达37.28%,2024年才降到13.06%也就是说,公司近三分之一的采购款,都打给了自己的“亲爹”这种“你卖我检测服务,我卖你设备耗材”的循环,到底是正常商业行为,还是通过关联交易调节利润?北交所首轮问询已经直戳痛点:“是否独立于控股股东?”可公司的回答避重就轻,只说“交易公允”,却拿不出具体证据——这独立性,怕不是“纸糊的”。

6.股指期货入门与技巧

二、3%的市场份额也敢称“领先”?业绩增长全靠关联方输血?北矿检测在招股书里反复强调自己是“国内有色金属检验检测领域排名第一”的企业,依据是全国检验检测服务业统计简报的数据:2021到2023年市场占有率3.01%、2.72%、3.04%。

7.股指期货交易入门知识

可“3%”这个数字,到底算“领先”还是“垫底”?要知道,有色金属检测行业头部效应明显,华测检测、国检集团这些上市公司,市场份额远高于3%就算北矿检测在细分领域“小而美”,3%的市场份额也撑不起“领先”的说法。

8.股指期货的交易方式

更可疑的是,它的业绩增长几乎全靠关联方“输血”——2022年营收9174万,2023年1.1亿,2024年1.48亿,增速看着不错,但其中有多少是来自控股股东的“照顾”?更扎心的是,公司自己也承认“客户集中度低”,2024年前五大客户里,除了控股股东,其他都是“非关联方”。

9.股指期货怎么操作和交易收费吗

可问题来了:如果离开了控股股东的“支持”,它的真实市场竞争力到底行不行?毕竟,检测机构的口碑靠的是技术和服务,不是“父子关系”要是哪天控股股东减少采购,它的业绩会不会像被抽走梯子的“青蛙”,直接摔下来?。

10.股指期货交易步骤

三、毛利率比同行高16%?销售费用率低到离谱北矿检测最“亮眼”的数据,是它的毛利率——2022到2024年分别为62.65%、64.69%、61.43%,比同行(华测检测、钢研纳克等6家公司)的平均数高出16个百分点。

公司解释:“我们做的是有色金属矿产检测,和同行领域不同,毛利率自然高”可这话说得轻巧——检测行业的毛利率,核心拼的是技术壁垒和成本控制,要是“领域不同”就能解释,那所有细分领域的公司都能说自己“毛利率高”,这行业还有没有标准了?。

再看销售费用率,更是离谱到“反常识”:2022到2024年,同行平均销售费用率11.6%、12.67%、13.44%,北矿检测只有1.78%、1.96%、1.25%,低到不到同行的10%公司说:“我们靠业内知名度接业务,销售团队小,所以费用低。

”可问题是,一个靠“知名度”的检测机构,销售团队只有3-4个人(2022年4人,2023年3人,2024年4人),怎么拓展新客户?难道客户都是“主动找上门”的?更讽刺的是,公司2024年营收增长34%(从1.1亿到1.48亿),销售费用率反而更低(1.25%)。

这要么说明它的“知名度”是吹出来的,要么说明它的收入增长根本不依赖市场拓展,而是靠关联方“喂饭”这种“低投入高回报”的模式,到底是“效率高”,还是“数据注水”?会不会上市后突然各大费用暴增?四、三年分红3000万,财务费用年年为负,上市募资1.78亿为哪般?。

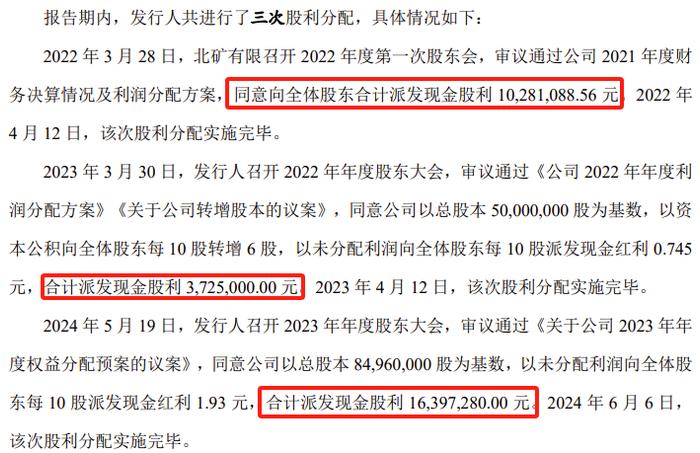

北矿检测的“不差钱”,在招股书里体现得淋漓尽致:2022到2024年,三年累计分红3040万,相当于把近10%的净利润分给了股东;更绝的是,每年的财务费用都是负数——2022年-51万,2023年-125万,2024年-176万。

这说明什么?公司账上根本不缺钱,甚至还能“倒贴”利息

可就是这么个“不差钱”的公司,这次IPO要募资1.78亿,其中3621万用来“补充流动资金”,剩下的1.4亿投“先进检测仪器研发基地及检测能力建设项目”这就奇怪了:既然账上钱够花,为什么还要上市?更值得警惕的是,它的“研发需求”是否真实。

公司说要做“先进检测仪器研发”,可它的毛利率已经高到离谱,如果真有技术瓶颈,早该在研发上多砸钱了可2022到2024年,它的研发费用率分别是8.1%、7.8%、7.3%,不仅没增长,还在下降五、北交所上市标准是“橡皮筋”?北矿检测的“完美数据”藏不住了。

北矿检测选了北交所的上市标准:“预计市值不低于2亿,最近两年净利润均不低于1500万且加权平均ROE平均不低于8%”表面看,它完全符合:2023、2024年扣非净利润4166万、5063万,远超1500万;ROE(净资产收益率)也没问题。

可问题在于,它的“完美数据”是不是为了“刚好达标”而刻意调整的?比如,它的营收增长集中在下半年(2024年四季度营收占全年35%),毛利率波动和同行趋势相反(2024年同行毛利率回升,它却微降),这些“巧合”到底是“业务特性”,还是“人为调节”?更关键的是,关联交易占比虽然下降,但金额依然不小(2024年关联销售2400万,关联采购1900万),这些交易是否经过公允定价?审计机构有没有“放水”?

eia直播间